AI玩具风口正猛,但“风越大,泡沫越脆”。语音毛绒熊、对话机器人、AR故事机……一时间似乎每个玩具都要“大模型+”。可真相是:芯片算力贵、内容同质化、复购率低,家长买单靠“噱头”,孩子三天就冷落。资本热捧背后,是技术尚未成熟、场景尚未验证、监管尚未到位。AI玩具不是不能做,而是不能“硬做”——没有教育价值、没有情感粘性、没有数据闭环,最终只会沦为“智能垃圾”。风很大,但泡沫更大,别被风口吹上天,再被现实摔下地。

最近,很多人都在传,AI玩具很有可能是下一个风口。小编思索了一下:嗯,这很风口。上一个AI行业的风口,Manus,已经在国内无疾而终了。

所以,AI玩具是新的风口对吗?

说实话,这个赛道,潜力很大,但短期获利的可能性不一定大。值得资本长期去投,但对于普通人,跑得快的能割到第一波韭菜,但泡沫可能比风口更大。

为什么这么说?

先来看它好的一面——

01想象力这件事,AI玩具确实占尽便宜

说到底,AI玩具之所以一出场就显得吃香,并不是因为它多聪明,而是因为——娱乐,是人的天性。

人类本能地需要找乐子。小时候抱着布偶自言自语,长大后刷短剧笑到前仰后合,本质上都是在做一件事——把无聊变得有意思,把孤单变成互动。玩具正是这种本能的延伸。它不用讲道理,也不用证明价值,只要能让人觉得「好玩」,就已经足够。

AI玩具正是踩中了这一点。它会聊天,会回应,会讲故事,甚至会记住你昨天说过什么。这些「拟人化」的互动体验,会让用户本能地产生连接感,也会让资本嗅到故事的味道。因为资本看重的不是它卖出去多少台,而是「AI+硬件+内容」这条叙事线能不能撑起来、能不能像早年的智能音箱一样「先惊艳再扩容」。

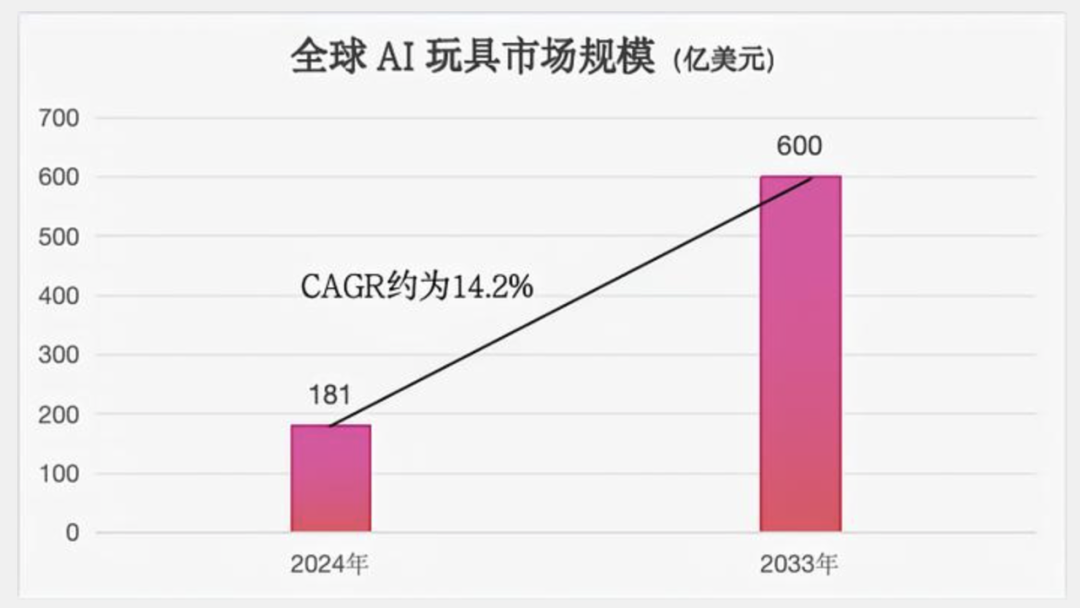

数据也很会配合。IMARC的报告显示,2024年全球AI玩具市场规模已达181亿美元,预计到2033年将增长至600亿美元。这意味着:哪怕它只从传统千亿美元玩具盘子里抢下一角,也足够撑起一个「潜力股」的估值故事。

说实话,这就是风口的标准模样:产品很炫、概念很美、逻辑能自洽、蓝图能估值。所以,AI玩具被资本盯上,没毛病。

但从「看上去很有戏」,到「真有人愿意掏钱买」,中间隔着的却是最现实的一道坎:用户是谁?

02现实的骨感:它到底卖给谁?

理论上,儿童市场是最直观的答案。可问题也同样显而易见:孩子在变少。

少儿人口在缩,意味着用户池在收,意味着你不是拓新市场,而是在和传统玩具硬抢存量蛋糕。而传统玩具的品牌认知、情感积累、渠道壁垒早就深得可怕——乐高的可建构性、毛绒玩具的可依恋性、拼插玩具的社交性,都是AI玩具一时半会儿很难替代的。

更致命的是,很多AI玩具其实只是风大,真实的用户评价并不好看。

小编翻过淘宝上几款销量不错,还被明星推荐过的AI互动玩具,很多评价都是「较为鸡肋」:功能很多,但孩子只玩了两天,跟豆包这类大模型的差别不大;充一次电麻烦,更新慢,最后吃灰。

也许你会说,不卖小孩,卖大人总可以吧?

那我反问一句:大人为什么不直接玩手机?

手机便宜、轻便、娱乐丰富、随身带着;地铁上打发时间、上班开会摸鱼、聚会间隙消化无聊,随时能玩,随时能停。更别说手机上还有数不清的免费应用、短剧、小游戏、社交平台,每一个都在抢走人类的碎片注意力。

所以问题就来了:在这个娱乐供应过剩的时代,一个AI玩具,凭什么让人专门掏钱、专门腾地方、专门花时间来陪它玩?

你可能会回答:「情绪价值」。听起来合理,但情绪不是凭空生成的,它要靠长期的陪伴、叙事和反馈机制积累出来。靠第一次的「哇,好厉害」,撑不起第二次「我还想玩」。

这就引出了AI玩具的第二个致命问题——

03功能叠满不等于刚需

真正困住AI玩具的,不是技术不够强,而是定位太模糊。

随便翻开一套市面上的AI玩具趋势研究报告,10款AI玩具有9个都是围着「陪伴、聊天、学习」做文章。它们看起来像聊天机器人,像陪伴机器人,像学习机,有的甚至还想「玩、学、陪、聊」全都沾一点,结果成了「四不像」。

来源:京东-AI玩具行业消费趋势白皮书

这类产品的典型思路,是靠把热门功能打包在一起来「制造差异」:加上语音对话、接入题库、插上情感陪伴脚本,就仿佛成了一个「能互动的Labubu」。可这并不是在创造新品类,只是把已有的模块拼成一台四不像机器。就像为了实现自动驾驶去「造个机器人坐在驾驶座上帮你开车」——看起来功能叠满,实质上只是机械拼接,没有重构「玩」的体验本身。

更关键的是,它们和别的AI平台其实没有拉开本质差距:豆包强调轻量多模态交互,用来陪聊、生成内容;DeepSeek聚焦深度任务,擅长做逻辑推理和代码生成;学习机则主打结构化课程内容,核心是教育闭环。

AI玩具如果只是也做语音,也做推理,也内置题库,本质上只是「功能复刻」,而不是「体验重塑」。孩子拿到手里看到的就不是一个「伙伴」,而是一堆割裂的工具集合。这也是「功能叠buff」路线最大的陷阱——你以为1+1+1大于等于3,用户感知的却是「0.3+0.3+0.3=0.9」。

真正的AI玩具要做的,不是把已有模块拼起来,而是从技术架构上去做深度融合:多模态感知系统、情感计算、物理交互、长期自适应学习……这些能力要协同起来,才能让它从「工具」变成「伙伴」,从「会说话的硬件」变成「会成长的玩具」。否则,它就永远无法回答那个根本问题——它到底凭什么要存在?

当然,你可能会反驳说:「AI+玩具,能让玩具更聪明」。

于是,就有了今天想要探讨的第三个问题——越聪明,越讨喜,真的是这样吗?

04用户心智的悖论

AI行业一直有个迷思:智能越强,用户越爱。

可现实是——猴子比狗聪明,人却更喜欢狗。因为狗会回应你的情绪,而猴子不会在你失落的时候贴过来舔一口。玩具的逻辑也是一样:技术越复杂,不等于情感越动人。

很多AI玩具制造商总是拼命强调「我们很聪明」,但用户真正想要的却是「我想继续和它玩」。而这几年很多AI玩具之所以频频「昙花一现」,其实也被这个迷思害得不轻。它们在参数上堆满了「智能」:语音识别、情绪识别、内容生成、个性化推荐……一张张数据表很好看,但真正落地,用户的反馈往往是:太贵、不够智能、玩法太单一。

还记得之前那只风靡一时的机器狗吗?

小编有个有钱朋友,之前好奇,花一万块买了一只。第一天全家围着看它翻滚卖萌,第三天它没电了,第四天它就安静地趴在角落里吃灰了。从心理学角度来看,人买玩具,是功能、情感、社交三种动机混合驱动的——而AI玩具目前几乎只打到了「功能」,「情感」和「社交」还有待进一步挖掘。

这也解释了为什么像「羊了个羊」这种小游戏能席卷全网。尽管「羊了个羊」没算法、没模型、没硬件,甚至算不上「产品」,但它有即时反馈、有社交竞争、有传播性,这些轻而易举就能激发用户的成瘾机制。

所以到最后,AI玩具到底是前景还是泡沫,其实要回归到玩具的核心——叙事能力,讲故事的能力。

这也是我今天想讲的第四个问题:AI作为娱乐工具,它的差异化竞争力在哪里。

05真正的壁垒,是讲故事的能力

说到底,玩具的本质不是卖硬件,而是卖故事:人们愿意为一个玩具反复投入注意力、时间、金钱,甚至情感,从来不是因为它的功能多强,而是因为它能让人进入一个世界,能够让人沉迷。

奥特曼有宇宙;芭比有人设;乐高有世界观;哪怕是一只毛绒熊、哪怕是前段时间风靡的Labubu,也不是靠「会动会说」赢的,而是靠它背后那套情感想象。而这,恰恰是AI玩具目前最薄弱的一环。

当下,大多数AI玩具的「聪明」都只是单轮交互、模板化反馈:能识别语音、能生成内容,却没有能支撑持续情感投入的角色设定、世界观体系和剧情线索。用户拿到手里感受到的不是「伙伴」,而是一块高配的电子硬件。这也是为什么AI玩具普遍复购率低、用户留存短:它们缺的不只是玩法,而是故事力。

要想破局,AI玩具必须从「硬件逻辑」切回「内容逻辑」。算法和算力只是地基,真正撑起商业闭环的,是能承载叙事的世界观,是能逐渐成长的角色人格,是能持续更新的故事机制。一句话,得让用户相信:它不是一台机器,而是一个活在自己世界里的「角色」。

目前未来看起来比较靠谱的路径,其实都在围绕「叙事」做文章。

比如,把AI玩具嵌进大热IP世界,用现成的宇宙观做情感承托;或者和互动游戏结合,做出可成长、可探索的陪伴体验;再或者,干脆重构玩法逻辑——像《宝可梦GO》那样,随着用户的行为实时生成故事,让每次互动都不可复制。

相反,如果只是做一只「会说话的Labubu」,意义不大。你不会买二十只会说话的Labubu让它们围着你开会;就像你不会因为一只熊讲的故事更长、更复杂,就比别的熊更想抱它。

AI玩具真正要赢的,不是智商竞赛,而是情感占位。只有当它成为叙事生态的一部分,成为那个能陪你一起长大的角色,它才算真正活了。

1号结语

总结一下:AI玩具,确实是个未来大趋势。AI与娱乐的融合是不可逆的趋势,模型会更便宜、算力会更快、交互会更顺滑,这些都在为AI玩具铺路。

只是,短期不现实。当下这个行业,最大的问题不仅仅是技术需要发展,更是用户群太模糊,需求太虚,价格太贵,复购太低。它太像一笔讲故事的投机生意,而不是一个能沉下心打磨体验的行业。风口是真的,泡沫也是真的。

接下来,这个行业势必要经历一轮大洗牌,把「炫技」「拼参数」「博流量」的玩家筛下去,才会真正诞生第一批「有生命力」的AI玩具。而能活下来的,一定不是最聪明的,而是最好玩的。

等这一天来临之前,建议大家还是先冷静一点。别急着掏钱,别急着ALL IN。

先等等,让风停一会儿,让泡泡碎一会儿,再看它们谁还站在原地。